【儀表網 下游行情】5月29日,《中國日報》報道稱,中國或投入約60億元,鼓勵有條件的企業對全固態電池相關技術開展研發,寧德時代、比亞迪、一汽、上汽、衛藍新能源和吉利共六家企業或獲得政府基礎研發支持。

多位知情人士確認,此項行業內史無前例的項目由政府相關部委牽頭實施,鼓勵有條件的企業對全固態電池相關技術開展研發。

根據液態電解質在電池中的質量百分比含量,可將鋰電池分為液態電池、半固態電池、準固態電池和全固態電池,其中半固態、準固態和全固態3種統稱為固態電池。EVTank在《中國固態電池行業發展白皮書》中將電解液含量低于10%的電池定義為半固態電池,將完全不含電解液的電池定義為全固態電池。固態電池能量密度更高,安全性能更好。固態電池在高能量密度、高安全性方面優勢明顯。

資料來源:許曉雄等《為全固態鋰電池“正名”》、起點鋰電

資料來源:許曉雄等《為全固態鋰電池“正名”》、起點鋰電 群雄逐鹿,產業化升級

近年來,全球各國各地區都在積極推進固態電池研發。中國2021年出臺《新能源汽車產業發展規劃(2021-2035)》,2023年發布《關于推動能源電子產業發展的指導意見》都包含固態電池相關推進意見。美國2021年發布《鋰電池2021-2030年國家藍圖》,目標2030年實現固態電池規模化生產。日本2022年更新《蓄電池產業戰略》,也提出了2030年固態電池商業化。韓國發布《2030二次電池產業發展戰略》和《二次電池產業創新戰略》,提出2026年實現車端固態電池商業目標。歐盟也在2023年發布《歐洲電池研發創新路線圖》和第三版《電池2030+路線圖》,提出相關預期目標。

產業化推進:中國臺灣輝能科技中試線送樣。輝能科技成立于2006年,專注于固態電池的研究、開發和制造。通過其中試生產線,已向全球汽車公司提供約8000個固態電池樣品。

車端應用:蔚來、智己、廣汽搭載固態電池新車型即將上市。據電池中國,蔚來汽車搭載的半固態電池,能量密度360Wh/kg,容量150KWh,預計2024年實現量產;智己L6搭載光年固態電池,能量密度368Wh/kg,續航可達1000公里;廣汽昊鉑全固態電池,能量密度400Wh/kg以上,預計2026年裝車。

低空經濟催化:政策引導固態電池動力方向。2024年3月27日,工信部、科技部、財政部、民用航空局聯合發布《通用航空裝備創新應用實施方案(2024-2030年)》通知,明確指出:“加快布局新能源通用航空動力技術和裝備,推動400Wh/kg級航空鋰電池產品投入量產,實現500Wh/kg級航空鋰電池產品應用驗證”,引導固態電池動力方向。

中國部分動力電池廠商固態電池布局情況:

固態電池優勢明顯,但量產路并不平坦

能量密度提升。正極材料向無鈷靠攏,富鋰錳基潛力巨大。對比液態電池,固態電池可容納新的電極材料,譬如富鋰錳基。常規電壓下的富鋰錳基材料在目前所有商業化的正極材料里,循環穩定性最好,45℃下充放電1700周容量保持率88%。但是,因為目前難以解決電壓衰減、循環壽命低等問題,產業化進程受限。負極方面,固態電池比傳統鋰電池更容易適配鋰金屬負極和硅碳負極,因為固態電解質由固態材料構成,具有較高的化學穩定性,對鋰金屬負極的鋰枝晶的形成及硅的膨脹起抑制作用。采用鋰金屬負極能量密度最高、接近400Wh/kg。右圖中,正極均采用100um厚的NCM811,4種不同電芯比較下,采用鋰金屬負極材料的固態電池能量密度最高。電芯內部串聯能有效提升固態電池電壓,提高體積能量密度。

安全性優勢顯著。相比液態電池,固態電池具有較高的化學和熱穩定性,能夠有效抑制鋰電池中發生熱失控或燃燒的風險,電池在被刺破時仍可安全運行,不會泄漏或爆炸。根據豐田研發實驗室的報告,通過對比研究NCA/NCM鋰電池和鈮摻雜鋰鑭鋯氧(LLZNO)全固態電池的產熱特性,豐田發現全固態電池產熱量只有傳統鋰電池的25-30%,因此具有顯著的安全性優勢。考慮其放熱量依然存在,還需進一步降低放熱量,以實現真正意義的“安全”。

低溫性能顯著。固態電解質在寬溫度范圍內保持固態,不完全喪失離子傳導功能,是其潛在優勢之一。近期,智己汽車宣布,全球首款搭載“超快充固態電池”智己L6將于5月正式上市,該電池由上汽集團與清陶能源聯合研發制造,可實現1000km以上超長續航,且低溫性能出色。液態電池的電解液在低溫下粘度大幅增加,鋰離子遷移速度顯著降低,因此冬季性能較差。相比之下,固態電解質在低溫下電導率也會降低,但受溫度影響幅度較小,即使在-30℃環境下,放電容量保持率也能達到90%以上,低溫續航更好。

離子電導率低。固態電解質中離子間相互作用強,因此離子電導率低。可以從材料、工藝等方面進行改進。

量產難度大。受技術和成本制約,固態電池量產難度大。技術上,當前固態電池工藝尚未成熟,其發展亟需解決三個核心科學問題,即固態電解質的離子輸運機制、鋰枝晶生長機制和多場耦合下的失效失控機制。成本上,部分材料售價昂貴,阻礙固態電池的量產。

成本高。負極材料成本偏差最大,尤其是硅碳負極所需涂覆的額外電解質導致成本高昂,鋰金屬負極成本雖然較低但技術上仍存在難關。目前固態電池已商業化銷售實例少,以蔚來2023年7月上線的150kWh電池包信息測算,其半固態電池成本約為1.7-2.2元/Wh,遠高于同期車用方形三元電芯、鐵鋰電芯均價0.73、0.65元/Wh。截止2024年4月3日,方形三元電芯、鐵鋰電芯均價已降至0.465、0.375元/Wh,液態鋰電池均價持續下降,固態電池降本方面仍面臨不小挑戰。

結語:固態/半固態電池技術是突破鋰離子電池能量密度上限的關鍵路徑,是電動車的第二次能源革命。隨著新能源汽車需求不斷增長和市場占比提高,固態電池將成為鋰電發展的終極方向,固液混合的半固態電池對于現有以液態鋰電子為基礎的產業鏈更迭較小,成為國內當下的主流過渡路線。

技術和成本的挑戰,我認為全固態電池真正商業化之路還很長,液態電池依然將處于電動車應用的主流。

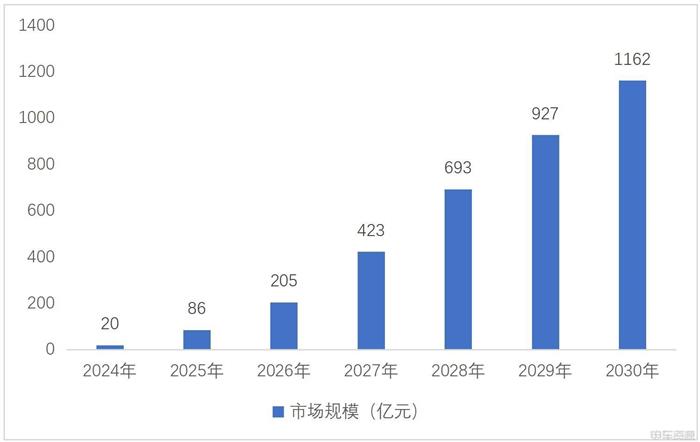

根據咨詢機構EVTank的預測,到2030年,全球鋰電池市場中,90%左右的份額仍將是傳統的液態電池,剩余約10%為固態電池。在固態電池所占據的市場份額中,大部分將屬于半固態電池。

所有評論僅代表網友意見,與本站立場無關。