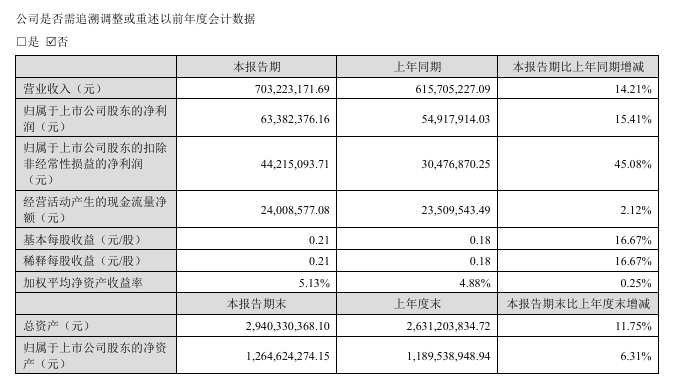

【儀表網 行業財報】7月28日,昊志機電(300503.SZ)發布2025年半年度報告。上半年實現營業收入7.03億元,同比增長14.21%;歸母凈利潤6338.24萬元,同比增長15.41%;扣非歸母凈利潤4421.51萬元,同比大幅增長45.08%;基本每股收益0.21元。

從業務增長來看,公司主軸業務收入4.54 億元,占比52.31%,同比增長27%,受益于AI算力需求帶動的PCB 加工設備放量及消費電子國產替代。運動控制產品、轉臺等功能部件分別占營收24.02%、14.03%,共同構成多元化業務體系,支撐營收增長。

在盈利能力方面,上半年毛利率35.84%,同比下降2.10個百分點,主要受原材料成本上升和市場競爭影響;凈利率8.97%,基本持平。從單季度情況看,第二季度毛利率 36.65%,同比降1.03個百分點但環比升1.99個百分點;凈利率11.42%,較上年同期上升 0.05個百分點,較上一季度上升6.00個百分點,顯示出成本控制已初見成效。費用控制上,上半年期間費用1.85億元,較上年同期增加691.00萬元;期間費用率為26.37%,較上年同期下降2.63個百分點。其中銷售費用同比減少16.79%,管理、研發、財務費用分別增長 14.61%、13.31%、11.46%,研發費用的增長體現了公司對技術創新的重視,為未來發展奠定了基礎。

公司在國際市場通過Infranor集團在歐美設立子公司及經銷商網絡,覆蓋瑞士、西班牙等市場;國內推行 “建站模式”,在客戶現場設立維修站,增強服務粘性,鞏固了市場地位。新興領域也有突破,機器人領域與大族機器人、廣州數控等合作,諧波減速器、關節模組等核心部件已批量銷售;新能源領域,氫燃料電池空壓機完成DK-GF110/150/180系列開發,覆蓋60-150kW 系統,能量回收型產品進入實驗室測試階段。?

不過,公司也面臨一定的財務壓力。期末資產總計29.40億元,應收賬款7.15億元,較年初增長17.5%,增速超過營收,導致資金周轉壓力增大;資產負債率56.46%,處于較高水平,存在一定財務風險。

未來,昊志機電將繼續聚焦高端裝備核心部件,推進主軸、機器人關節模組等產品技術升級,加速氫燃料電池空壓機等新品量產。同時鞏固國內外市場份額,國際依托 Infranor 集團拓展區域,國內深化 “建站模式”,有望在制造業升級中實現更大發展。總體而言,昊志機電上半年營收和利潤雙增長,在市場拓展和新興領域有突破,但面臨毛利率下滑、財務壓力等挑戰,未來需在多方面持續發力以實現可持續發展。

所有評論僅代表網友意見,與本站立場無關。